“

4月以来,台光电、台耀、联茂等高阶覆铜板(CCL)供应商密集启动调价,其中台耀部分产品涨幅高达20%-40%,台光电、联茂针对AI服务器等高端应用的调价幅度约10%。

”

4月以来,台光电、台耀、联茂等高阶覆铜板(CCL)供应商密集启动调价,其中台耀部分产品涨幅高达20%-40%,台光电、联茂针对AI服务器等高端应用的调价幅度约10%。此次涨价受上游原料暴涨、供给收缩与下游AI需求爆发三重因素驱动,不仅重塑全球CCL产业链利润格局,也为生益科技、南亚新材等CCL上市公司打开国产替代空间,行业迎来景气度与发展机遇双重提升。

需求旺盛、供给紧缩,CCL报价上涨

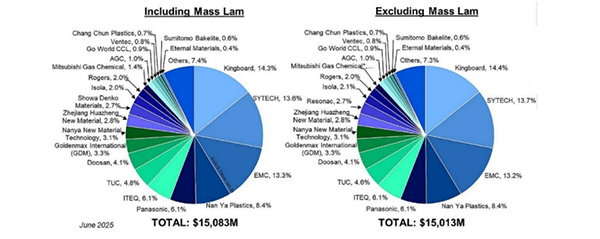

CCL即铜箔基板(又称“覆铜板”),是PCB中支撑整体结构的关键组件。去年以来,覆铜板行业在AI及汽车电子等应用领域需求的带动下,市场呈现结构性复苏态势,技术升级方向明确。 据Prismark统计,2024年全球CCL市场规模约为150亿美元,同比上升17.9%;从区域划分来看,我国占全球比例约为74.8%,同比增加1.5个百分点。

本轮涨价潮呈现“高端先行、幅度分化”的鲜明特征。台耀科技于4月初正式发函,明确自25日起全面调涨CCL报价,受铜箔、玻璃布、环氧树脂等原料价格及加工费持续上涨,叠加部分供应商断供影响,部分系列产品涨幅达20%至40%,成为本轮涨价幅度最大的厂商之一。

紧随其后,台光电宣布自2026年第二季度起,针对AI服务器、高速交换机、数据中心等高端应用的高阶CCL产品启动新一轮调价,整体涨幅约10%,重点聚焦低损耗、超低损耗系列材料。联茂电子也表态,预计4月内完成调价通知发布,涨幅与台光电持平约10%,以此缓解上游成本上涨压力。

至此,全球CCL行业已同步进入涨价周期。日本三菱瓦斯化学、Resonac等日系巨头3月已将高端CCL产品涨价约30%;香港建滔积层板作为行业风向标,4月初宣布全品类CCL及半固化片(PP)统一上调10%,进一步印证行业景气度攀升态势,形成全球涨价格局。

业内分析指出,本轮CCL涨价并非短期脉冲式行情,而是上游成本、行业供给、下游需求三重力量共振的必然结果。成本端,铜箔、玻璃布、环氧树脂三大核心原料2025年以来均呈现大幅上涨态势。

供给端,高端CCL技术壁垒极高,研发周期长达3-5年,需通过英伟达、AMD头部客户严格认证,新增产能投放缓慢。2026年,相关厂商高端CCL新增产能不足,且头部厂商优先将产能投向高毛利高端产品,进一步压缩中低端供给,导致全行业呈现“高端缺货、中端紧张、低端紧平衡”态势。

需求端,AI服务器、高速交换机的爆发式增长成为核心驱动力。其中,英伟达计划在2026年下半年量产的Rubin服务器,将采用M9级CCL基材,配套HVLP4铜箔、碳氢树脂、Low-Dk三代电子布等更高端的材料。根据QYResearch的统计及预测,2025年全球AI服务器铜箔基板(CCL)市场销售额达9.99亿美元,预计2032年将达到34.89亿美元,年复合增长率(CAGR)为19.8%(2026-2032)。此外,5.5G基站、汽车电子、储能等领域稳健增长,形成多轮需求驱动格局。

“一超多强”格局成形,行业集中度提升

在行业整体涨价、高端供需缺口扩大的背景下,一批CCL上市公司凭借技术突破、产能扩张与成本优势,加速抢占高端市场份额,成为本轮涨价潮的核心受益群体。目前CCL行业形成“一超多强”格局,生益科技、南亚新材、华正新材等龙头企业表现突出。

作为龙头企业,生益科技(600183)是全球第二大CCL厂商,是获得英伟达M9覆铜板认证的供应商,其产能布局完善,东莞新厂和泰国工厂将陆续投产,2026-2028年AI服务器CCL产能将从400万张增至1500万张。

2025年,生益科技实现营收284.31亿元,同比增长39.45%,实现利润总额44.1638亿元,同比增长113.57%。报告期内,其覆铜板销量及售价同比上升,覆铜板产品营业收入增加。

南亚新材(688519)作为AI算力细分赛道弹性龙头,聚焦高速覆铜板赛道,已成功开发出高速全系列产品,全面覆盖M2~M10层级。其中M6~M8产品已批量应用于国内头部算力客户,M9层级处于NPI项目导入阶段。

2025年,南亚新材实现营业总收入52.28亿元,同比增长55.52%,归母净利润2.40亿元,同比增长377.60%,扣非归母净利润2.18亿元,同比增长677.46%,盈利增速大幅领先国内大部分同行企业。

华正新材、金安国纪等企业也同步发力。华正新材(603186)致力于技术的开发与迭代,覆铜板在实现“三高(高频、高速、高导热)”特性的同时,进一步推进“三低(Low Dk、Low Df、Low CTE)”技术指标的纵深发展(根据Prismark 报告,其2024年全球市场份额约 2.8%,排名第11位);金安国纪此前表示,受上游原材料价格上涨及下游PCB市场需求增加,覆铜板售价随原材料价格上涨进行相应上调,原材料成本的上涨能够有序地向下传导。此外,中英科技、超华科技等特色厂商也在全产业链布局上实现细分突破。

东北证券认为,全球高端CCL硅微粉高地长期由日本电化及新日铁等厂商占据。当前,国产化已从单纯的低价策略转向“供应链安全+同步开发”。集微网观察,本轮涨价潮正深刻重塑全球CCL行业格局,国产替代进程全面提速。长期以来,高端CCL市场由外界垄断,大陆企业国产化率较低,而当前厂商涨价、交期延长,叠加下游PCB厂商供应链安全需求,为生益科技、南亚新材等诸多厂商打开替代空间,加速切入下游供应链。

同时,行业集中度加速提升,具备上游原料自供能力的一体化龙头毛利率持续提升,行业加速出清。对于行业未来趋势,业内普遍认为,本轮涨价周期至少延续至2027年上半年,高端产品涨幅或超50%。

写在最后

目前,CCL涨价潮既是全球电子产业链供需失衡的体现,也是CCL行业实现高端突破的历史契机。在AI算力需求持续爆发、国产替代加速推进的背景下,生益科技、南亚新材等龙头企业正把握行业红利,推动CCL产业高质量发展,重塑全球覆铜板行业格局。

猜你喜欢